Ник Катко, автор книги «Lean CFO» (бережливый финансовый директор) и президент компании BMA Inc. (в свою очередь основанной другим гуру бережливого учеба — Брайаном Маскеллом, автором книги «Бережливый учет на практике») , провёл не так давно вебинар под названием «Getting the lowdown of lean accaunting» («выясняя подноготную бережливого учета»).

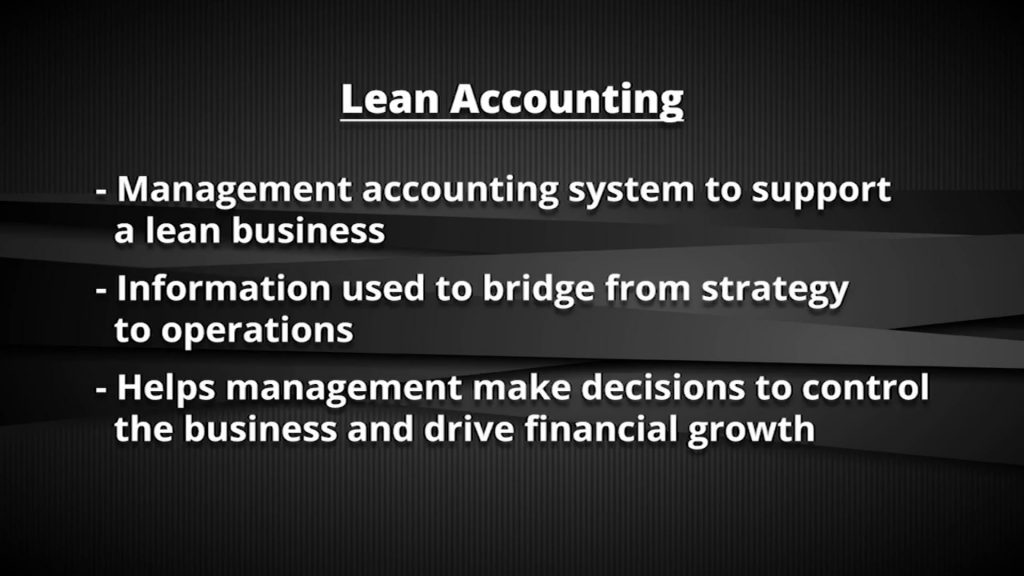

Если воспользоваться определением, которое даёт бережливому учёту Ник, то надо сказать о трех важных аспектах бережливого учёта:

- Это система управленческого учета, которая поддерживает бережливое производство (бережливое предприятие или бережливый бизнес).

- Это информация, которая нужна для выстраивания взаимосвязей между стратегией и операционной деятельностью

- Он помогает менеджменту принимать решения с целью управления бизнесом и достижения финансового роста.

Эффект совершенствования

С точки зрения бережливого учета, усилия по совершенствованию бизнеса, предпринимаемые методами бережливого производства, высвобождают время, которое можно считать финансовым результатом, т.к. в высвобожденное время можно производить больше продукции или услуг, и тем самым получать больше прибыли. Финансисты говорят о увеличении мощности (потока создания ценности), которую необходимо увидеть, чтобы потом применить те или иные управленческие решения, чтобы её использовать.

Традиционные методы учета поддерживают идеологию массового производства, а это совсем не то же самое, что бережливое производство Поэтому традиционные методы требуют изменений, чтобы поддерживать новый подход, а не препятствовать его распространению.

Интересно, что с точки зрения традиционного менеджмента центрами прибыли являются функциональные подразделения, и такое определение вынуждает осуществлять локальную оптимизацию функций, тогда как в бережливом учёте центрами прибыли являются потоки создания ценности, ощутимо улучшить которые можно только глобально, а не локально.

Принятие решений

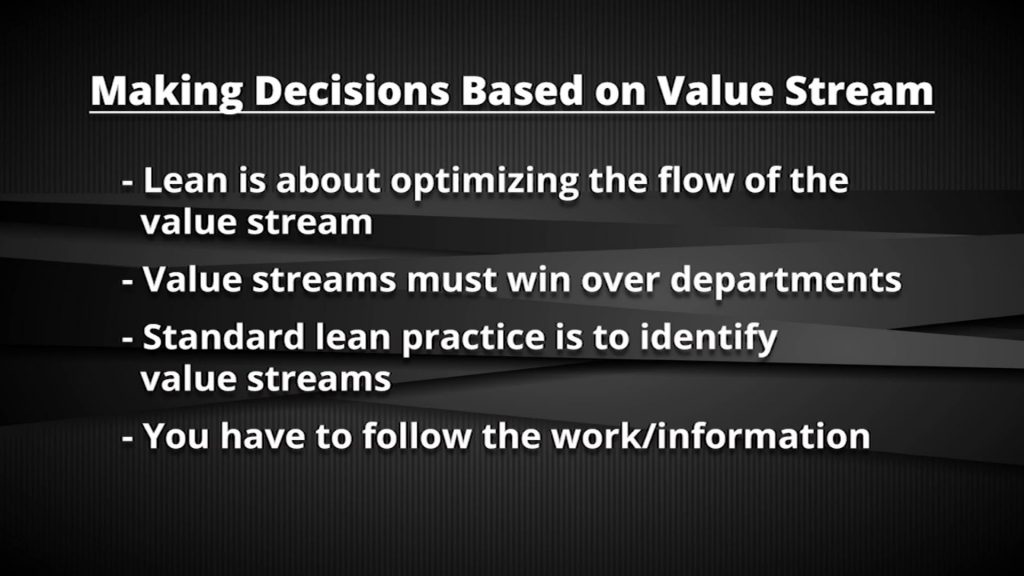

Но что представляет собой принятие решений на основе потоков создания ценности?

- Лин — это оптимизация течения потока создания ценности

- Потоки создания ценности должны иметь больший вес, чем функциональные подразделения

- Определение потоков создания ценности — это стандартная практика в бережливом подходе

- Чтобы понять поток, вы должны следовать за продуктом или информацией.

Одна из важнейших задач бережливого учета — минимизировать накладные затраты. Есть переменные, есть постоянные затраты, их легко посчитать для каждого потока. Но есть затраты накладные. И главная проблема, которую они создают, это то, что вы пытаетесь рассматривать постоянные затраты как переменные, хотя на самом деле они никак не меняются, однако при этом обсуждение методов распределения накладных расходов ни в какой логике не является деятельностью, которая добавляет ценность.

Ник приводит показатели производительности бережливого предприятия, и если вас интересует вопрос оценки производительности, можете использовать следующий список:

- Производительность

- Качество

- Поставка (сроки)

- Затраты

- Время выполнения заказа (лид-тайм)

- и Поток.

Выгоды совершенствования потока

Каковы последствия улучшения всего потока создания ценности, если совершенствовать его, а не отдельные функции?

- Все продукты, которые проходят по этому потоку создания ценности, становятся лучше

- Вы не можете усовершенствовать только сам продукт

- Вам нужно фокусировать внимание на действиях, а не на самих затратах.

Вот пара простых правил, которые помогают улучшать потоки:

- Разделяемые услуги должны быть доступны в любой момент, когда потоку создания ценности потребуется такая услуга. (В частности, это означает синхронизацию рабочего времени сервисных служб и основного производства).

- Включите максимум вспомогательных работ прямо в поток создания ценности.

Введение этих правил потребует определённой эволюции ваших процессов и их невозможно ввести за одну ночь.

Цена, прибыль и себестоимость

При знакомстве с бережливым производством часто говорят о том, что старая логика ценообразования не работает.

Раньше можно было определить себестоимость, установить желаемый уровень прибыли и получить цену, которую нужно предлагать клиенту. То есть буквально:

Цена = себестоимость + прибыль

Как обычно говорят, сейчас такое ценообразование не работает. Так оно может работать в отсутствии конкуренции на аналогичные товары или услуги. Когда же есть конкуренты, которые предлагают нечто подобное, выставить произвольную цену уже нельзя. И тогда мы приходим к другой формуле.

Если есть рыночная цена, устоявшаяся на рынке за счет действий поставщиков и разных объемов закупок покупателей, то тогда прибыль — это разница между рыночной ценой и себестоимостью. То есть так:

Прибыль = Цена — Себестоимость

Обычно дальше никто не комментирует эту формулу, так как считается, что и так всё понятно: хочешь выше прибыль, надо что-то там делать с себестоимостью. Но при этом прибыль остаётся «заложником» текущей ситуации и каким-то образом управлять её становится невозможно.

В вебинаре я увидел немного другой взгляд на эту формулу.

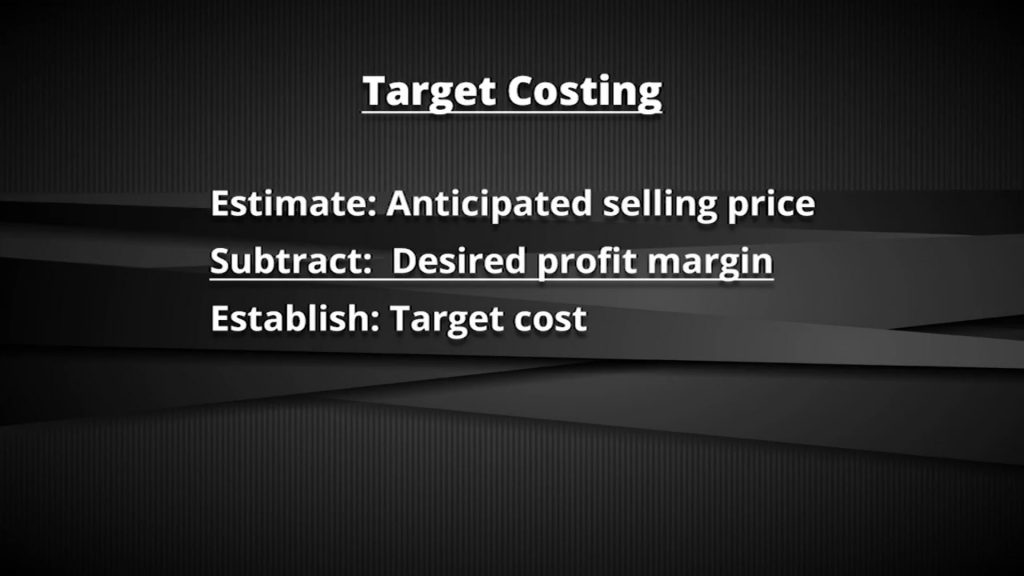

Давайте, всё-таки, несмотря ни на что зададимся желаемым уровнем прибыли. Если ориентироваться не на ту себестоимость, которая у нас есть и получать такую прибыль «какую удалось сохранить», а начать с определения желаемого уровня прибыли, новая формула заиграет новыми красками:

Целевая себестоимость = Цена — Желаемая прибыль

Ух ты, подумал я, когда посмотрел на это в таком ключе. Если в предыдущей версии мы просто говорили: «ребята, нам нужно больше прибыли, поэтому давайте снижать себестоимость, хоть как-то, хоть насколько-то», то тут мы действуем иначе. Мы ставим целевые ориентиры: «Нам нужна такая-то прибыль. И получить её мы можем только в том случае, если себестоимость будет не выше стольки-то».

Это совсем другой, «боевой», подход к работе с себестоимостью. Если есть целевой уровень прибыли — нас уже не устраивает «хоть какое-то снижение себестоимости», нужно добиться вполне конкретного и четкого показателя. И задача из неопределённой становится существенно более конкретной.

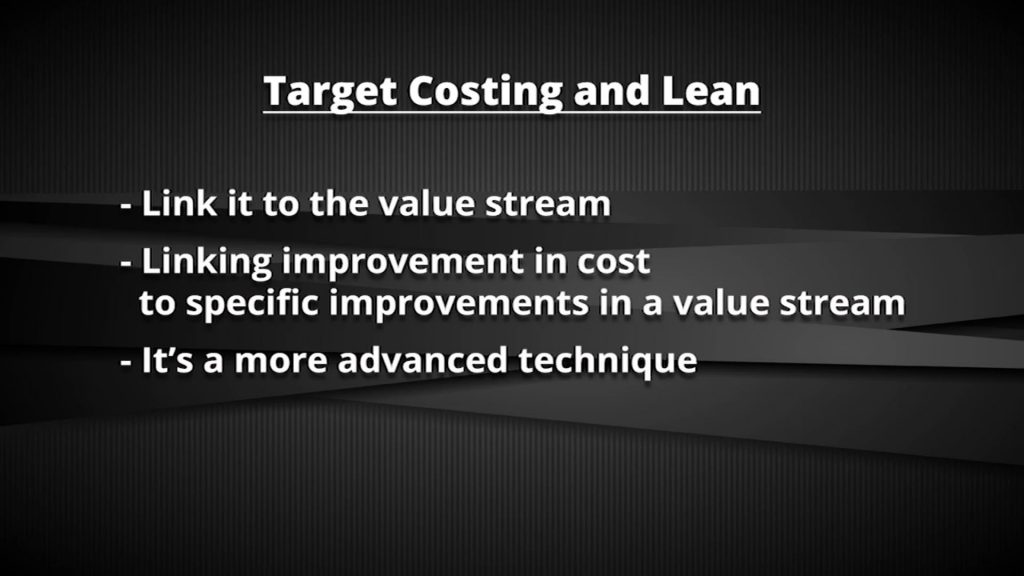

Метод определения целевой себестоимости напрямую увязывается с потоком создания ценности — это совсем не традиционный подход к сокращению затрат. С помощью целевой себестоимости мы пытаемся понять, какие потери в потоке создания ценности нужно устранить, что сделать с потоком, чтобы получить нужный эффект.

Это связывает улучшения в себестоимости с конкретными улучшениями в потоке, и в отличие от традиционного подхода «давления сверху вниз» помогает задействовать поток идей улучшений, направленный «снизу вверх».

Это более продвинутый подход чем те, которые использовались в период формирования в мире представления о бережливом производстве.

Чем конкурировать?

Ник заостряет вопрос конкуренции на следующем. Если покупатель определяет цену, и она диктуется рынком, то чем же тогда можно конкурировать? И сам же отвечает на этот вопрос:

«Мы должны конкурировать по ценности, а не по цене.»

Просто? Да. Но сколько человек из нас, размышляя о конкурентах, которые демпингуют, переключается в плоскость ценности?

«Бережливые компании не режут косты, они устраняют потери, что в результате помогает избегать добавления затрат.»

Можно ли сказать конкретнее, в чем разница двух подходов?

Вам нужно изменить свой взгляд на финансы в бережливой организации, и вам откроются новые, ранее неизвестные возможности.

Вот в чем состоит экономика лин:

- Сфокусируйтесь на повышении производительности и вы получите ту себестоимость, к которой стремитесь

- Сфокусируйтесь на создании ценности и вы получите конкурентные преимущества

- В результате ваши клиенты захотят покупать больше продуктов и услуг

- В итоге ваш кусок пирога будет расти

Кому это может быть интересно

Похожие записи:

Применение методов бережливого производства в финансах и бухгалтерии

Применение методов бережливого производства в финансах и бухгалтерии

Сворачиваем производство. Часть 1.

Возврат продукции по версии IKEA

Сворачиваем производство. Часть 1.

Возврат продукции по версии IKEA

Традиционный бухучет против бережливого производства

Традиционный бухучет против бережливого производства

Что может дать конвейерная обработка вашему производству. Часть 4.

Что может дать конвейерная обработка вашему производству. Часть 4.

Поток проектирования и поток производства — разные потоки или части целого?

Поток проектирования и поток производства — разные потоки или части целого?

Разработка нового продукта — кто несёт ответственность?

Невероятное планирование. Часть 1

Разработка нового продукта — кто несёт ответственность?

Невероятное планирование. Часть 1

Кейсы крайне нужны. Идеи хороши, слов нет.