14-17 апреля Ник Катко, автор книги «Lean CFO» провёл обзорный семинар по бережливому учету с помощью своих партнеров из Lean Six Sigma Institute. 4 дня по 2 часа — за это время можно изложить очень много полезных мыслей.

В первой части первого дня Ник поделился методом оценки принятого в компании финансового мышления. Хочу с вами поделиться этой информацией.

Традиционное финансовое мышление

Бережливое финансовое мышление

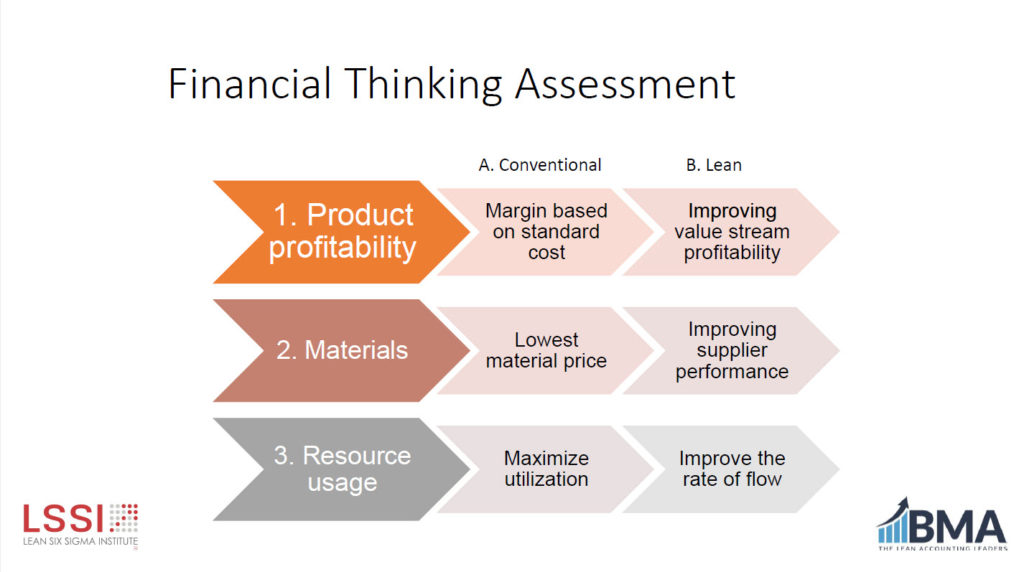

1. Прибыльность продукта

Расчет маржи на основе нормативных затрат

Улучшение прибыльности потока создания ценности

2. Материалы

Самая низкая цена на материалы

Улучшение эффективности поставщика

3. Использование ресурсов

Максимизация использования

Улучшение мощности потока

4. Человеческий труд

Управление численностью и затратами

Актив: улучшение производительности

5. Время и затраты

Дольше время обработки = выше затраты

Актив: максимизация времени, добавляющего ценность

6. Краткосрочное мышление

«Закрыть месяц»

Цикл PDCA

7. Цели по затратам

Резать затраты

Сокращение затрат с течением времени с помощью улучшений

8. Управление затратами

Фактические к бюджетным

Управление и улучшение потока для управления затратами

9. Производство

Благоприятные отклонения

Повышение производительности, качества, точности доставки, времени выполнения заказа и затрат

10. Накладные расходы

Распределение для понимания настоящих затрат производства

Анализ корневых причин расходов

11. Финансовые улучшения

Краткосрочные проекты «сверху вниз» с прямым воздействием

PDCA: реальная связь между операционной и финансовой производительностью

12. Прибыльность

Анализ по покупателям, сегментам, бизнес-единицам, продукту

Прибыльность потока создания ценности

Попробуйте оценить 12 аспектов деятельности вашего предприятия и определите — сколько ответов ближе к состоянию «Традиционное финансовое мышление»?

8 и более — управленческий учёт не согласуется с бережливым производством

5-7 — имеется прогресс в направлении бережливого учета

0-4 — поздравляем, вы практикуете бережливый учет!

И что с этим теперь делать?

В принципе, никто не мешает использовать традиционные учетные практики при внедрении бережливого производства, но это будет создавать вам дополнительные трудности. Вот список который я сделал просто для того, чтобы перечислить лишь некоторые из них:

Ускорение потока создания ценности будет вызывать возмущение у финансистов, т.к. сокращение цикла производства (оказания услуг) будет уменьшать запасы незавершёнки, что может вполне привести к снижению суммы баланса предприятия

Нормативы на операции будут подталкивать к сдельной системе оплаты, а нарушение временных нормативов будет приводить к воздействию на зарплату

Детализация затрат будет вынуждать прикладывать больше усилий для оценки финансовой эффективности деятельности, чем это может быть нужно для принятия правильных управленческих решений.

Когда Нику задали вопрос, чем бережливый учет отличается от традиционного, он ответил примерно так: традиционного учета нет, есть GAAP. Бережливый учет не противоречит GAAP (general accepted accaunting principles — общепринятые принципы учета), и правильнее было бы называть его не бережливым учетом, а бережливым управленческим учетом.

А управленческий учет и бухучет — это совершенно разные сферы деятельности, не так ли?