При применении принципов бережливого учета к любой вспомогательной деятельности необходимо отдельно рассматривать влияние на эффективность и результативность. Комментарий Рама об «устранении дублирующих действий, оптимизации рабочих процессов…» касается эффективности внутренних операций бухгалтерских и экономических подразделений.

В отличие от этого, бережливый учет в первую очередь направлен на повышение эффективности функции контроля в поддержке бизнеса. Речь идет о характере предоставляемых услуг, и он касается только управленческого учета — то есть цифр, предназначенных для предоставления руководству информации о последствиях его действий.

Бухгалтерский учет также должен предоставлять отчеты внешним заинтересованным сторонам в форматах и с содержанием, которые установлены. Это игра в использование правил, чтобы компания одновременно выглядела бедной/испытывающей трудности в глазах налоговых органов и богатой/успешной в глазах инвесторов. Но эти цифры не говорят руководителю предприятия о том, как у него или у нее обстоят дела.

Общие сведения об управленческом учете в США

В этой, как и во многих других областях, общепринятые сегодня методы являются пережитками эпохи, когда производственные операции выполнялись вручную чаще, чем сегодня, а обработка данных также осуществлялась вручную. Например, 100 лет назад себестоимость произведенной продукции подсчитывалась в бумажных таблицах и включала материалы, рабочую силу и накладные расходы, при этом накладные расходы распределялись между продуктами пропорционально затраченному на их производство труду.

Сегодня каждый старшеклассник обладает большей вычислительной мощностью, чем банк Дж. П. Моргана в 1900 году, а сталелитейный завод использует едва ли 1/10 от трудозатрат, которые требовались всего 50 лет назад для поддержания того же объема производства. Он тратит примерно в десять раз больше на накладные расходы, чем на прямые трудозатраты, и распределение этих гигантских накладных расходов на продукцию на основе ничтожно малого количества труда уже несколько десятилетий признается в литературе по управленческому учету излишне упрощенным, однако на заводах оно по-прежнему трудноискоренимо.

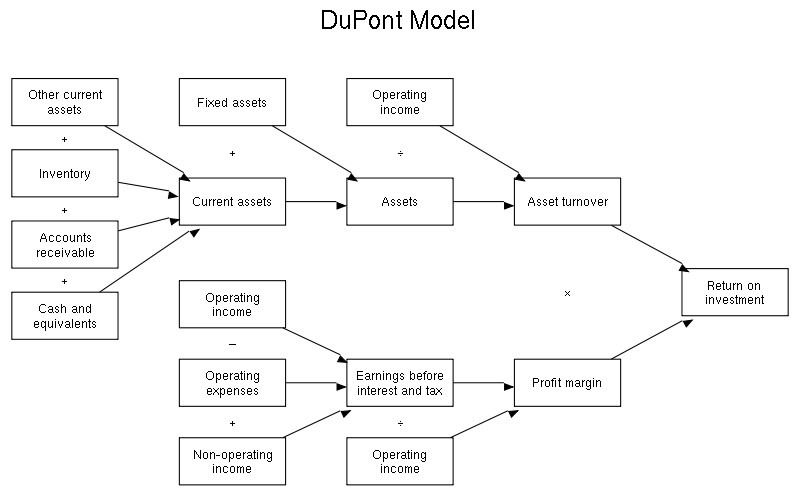

На протяжении как минимум 150 лет наиболее передовые работы в области управленческого учета проводились в США. Как рассказывает Альфред Чандлер, в XIX веке бухгалтеры определяли специфические для бизнеса показатели — например, «стоимость тонно-мили» для железных дорог — полезные для компаний, специализирующихся только на одном виде бизнеса. Сегодняшние авиакомпании, например, используют «пассажиро-милю». Позже диверсифицированным компаниям потребовались универсальные инструменты для сравнения подразделений, занимающихся различными видами бизнеса, что 100 лет назад привело к созданию системы коэффициентов, таких как рентабельность активов или рентабельность инвестиций, разработанной в DuPont и используемой до сих пор.

Модель компании Дюпон

https://en.wikipedia.org/wiki/DuPont_analysis

Альфред П. Слоан внедрил модель DuPont в GM в 1920-х годах, и ей приписывают часть успеха компании в конкуренции с Ford, где ничего подобного не делалось до послевоенной эпохи «вундеркиндов». Словарь модели Дюпона сегодня широко используется в бизнесе, и зачастую применяется неправильно. Что касается рентабельности инвестиций (ROI), я недавно встречал следующие два утверждения:

«Компания XYZ Consulting помогла клиентам достичь ROI более чем на 317 миллионов долларов». ROI — это коэффициент, а не денежная сумма. Он выражается в процентах, а не в денежных единицах.

«Наш ROI составляет 2 года». Опять же, ROI — это коэффициент годовых значений. Его обратная величина, выраженная в годах, — это период окупаемости.

Развитие идеи

Увлечение американского менеджмента этими инструментами достигло кульминации в 1950-х годах, когда руководители финансовых отделов взяли под контроль крупные корпорации, такие как GM и Ford, и управляли ими подобно водителям автомобилей, которые смотрят на приборную панель, а не на дорогу. В фильме 1953 года «Номер для директоров» ( другой перевод «Административная власть», в оригинале — Executive Suite) менеджер по исследованиям и разработкам и главный бухгалтер мебельной компании соревнуются за должность генерального директора на заседании совета директоров. Руководитель отдела исследований и разработок покоряет сердца директоров страстной речью о продукции, качестве и гордости за свою работу — в фильме; в реальной жизни же победили бухгалтеры.

К 1980-м годам проблемы, вызванные этим, стали очевидны, и критики подняли свой голос. Роберт Каплан из Гарварда объяснил, как управленческий учет утратил свою актуальность, а Эли Голдратт осудил бухгалтерский учет как «главного врага производительности». В качестве улучшений Каплан предложил метод учета затрат на основе видов деятельности (Activity-Based Costing); Голдратт — метод учета пропускной способности (учет прохода — throughput accounting).

В 1990-х годах, когда бережливое производство набирало популярность в США, такие авторы, как Брайан Маскелл, Орри Фиуме и Джин Каннингем, предложили различные идеи под названием «бережливый учет». Я считаю, что Маскелл cфокусировался на учете «потоков создания ценности», в то время как Фиуме и Каннингем делают упор на отчеты, которые менеджеры могут понять без специальной подготовки и которые не вводят их в заблуждение.

Управленческий учет в производственной системе Toyota (TPS)

Примечательно, что ничего из этого не пришло из Японии. Из литературы по TPS я делаю вывод, что нам не следует уделять слишком много внимания управленческому учету. Тайити Оно, например, говорит: «Затраты существуют не для того, чтобы их рассчитывать. Затраты существуют для того, чтобы их сокращать». В буквальном смысле это не имеет смысла. Затраты — это числа, предназначенные для количественной оценки потребления ресурсов с целью поддержки принятия решений. На самом деле Оно говорит о том, что нам не следует тратить слишком много усилий на то, чтобы «правильно» получить цифры, а вместо этого следует сосредоточиться на их снижении.

В книге «Система менеджмента Тойоты» Ясухиро Монден не обсуждает управленческий учет как функцию. У него есть глава о целевом ценообразовании и кайдзен-калькуляции, которая, в соответствии с рекомендацией Оно, охватывает то, как затраты используются в управлении бизнесом, но не то, как они рассчитываются. Нет ничего, например, о распределении накладных расходов или об обработке амортизации, которые лежат в основе управленческого учета в США.

Японское представление об управленческом учёте в целом

В статье Тоширо Хиромото 1988 года в Harvard Business Review, посвященной японскому управленческому учету, он превозносит его как «еще одно скрытое преимущество». Например, он считал отличной идеей использование управленческого учета компанией Hitachi в качестве инструмента для реализации своей стратегии. В качестве примера он приводит применение системы накладных расходов к продуктам, использующим нестандартные компоненты, как способ противодействия этой практике.

Но это, скорее, непонимание сути управленческого учета, которая заключается в предоставлении объективной информации руководству для определения стратегии. Он не предназначен быть инструментом реализации стратегии. Статья поднимает вопрос о том, какую информацию использовали менеджеры Hitachi, чтобы определить, что отказ от нестандартных компонентов — это стратегия, которую им следует применять.

Тем не менее, если посмотреть на результаты последних десятилетий, недостаточная компетентность в управленческом учете не помешала Toyota добиться успеха. И там, где сегодня японская промышленность испытывает трудности, как, например, в электронике, никто не винит управленческий учет.

Главный вывод о бережливом учете заключается в том, что это подход, разработанный в США, а не основанный на практике Toyota. Это не означает, что в нем есть что-то плохое, просто его следует оценивать по существу, а не представлять как часть системы TPS.

Экономика бережливого производства

Это обширная тема, заслуживающая более подробного рассмотрения. Большинство попыток количественной оценки финансовых выгод от успешного внедрения бережливого производства ошибочно сосредоточены на экономии затрат. Например, цель быстрой настройки заключается не в экономии средств, а в повышении гибкости, что делает компанию более привлекательной для клиентов.

Вы предпринимаете множество действий для увеличения продаж. Вы рекламируете свою продукцию, заключаете договоры с новыми дистрибьюторами или дилерами, корректируете цены и повышаете эффективность производства. Некоторые из этих действий могут быть эффективными, а другие — нет, и определить, какие именно, непросто. Даже если вы знаете, что какое-то действие помогает, вы часто не можете отделить его влияние от влияния других.

Например, если вы рекламируете, что можете доставить любую нестандартную конфигурацию вашей продукции за 5 дней в любую точку США, и продажи увеличиваются на 15%, вы знаете, что рынок отреагировал. Но вы все еще не знаете, какая часть этой реакции была обусловлена именно содержанием вашего сообщения, а не художественной стороной его представления, или даже просто суммой, потраченной на рекламу.

Сосредоточение внимания на экономии затрат может быть проще, особенно для бухгалтеров, но это в значительной степени не имеет значения.